より良い未来は私が育てるという選択。

わたしたちは個人型確定拠出年金(iDeCo)

個人のお客さまへ確定拠出年金(iDeCo)

加入のお手伝いをいたします。

充実のサポートでお客さまにとって最良のステージへ。

3分

でよくわかる

iDeCoのきほん

3分

でよくわかる

iDeCoのきほん

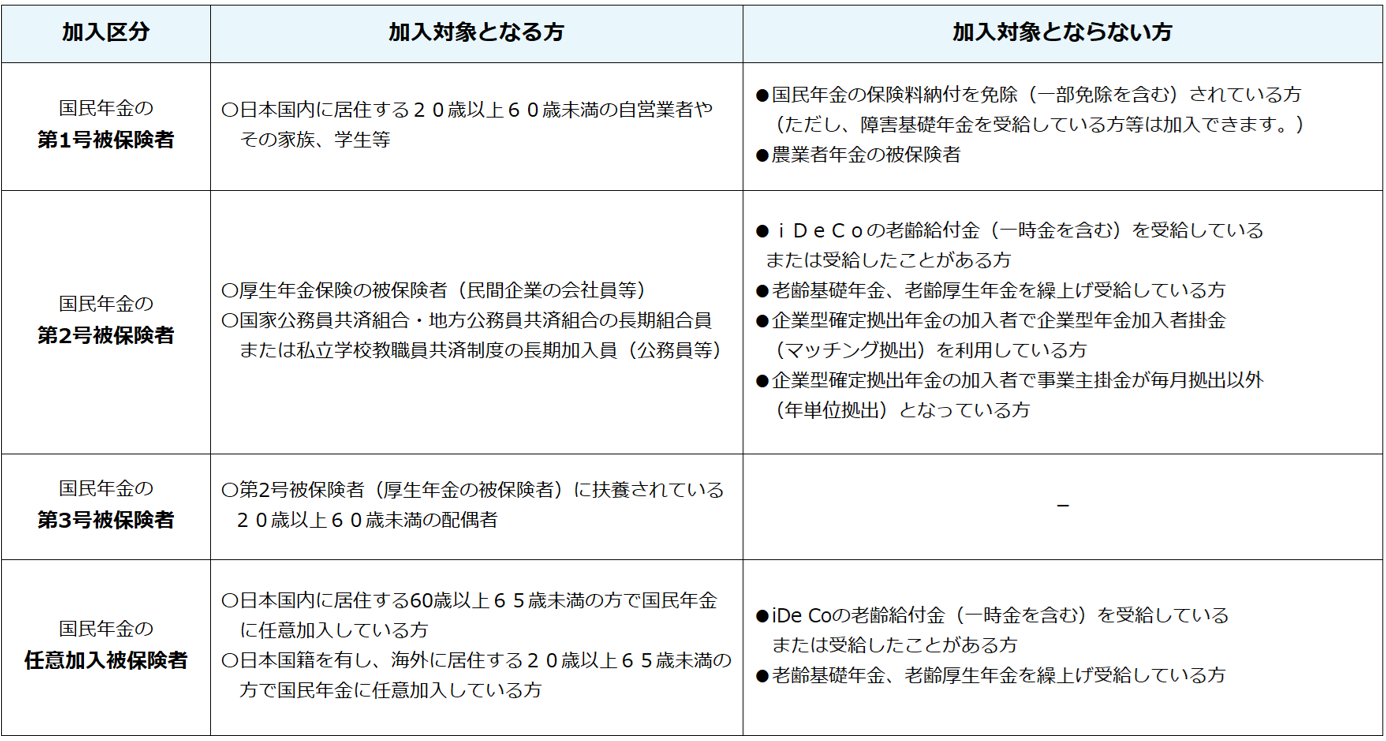

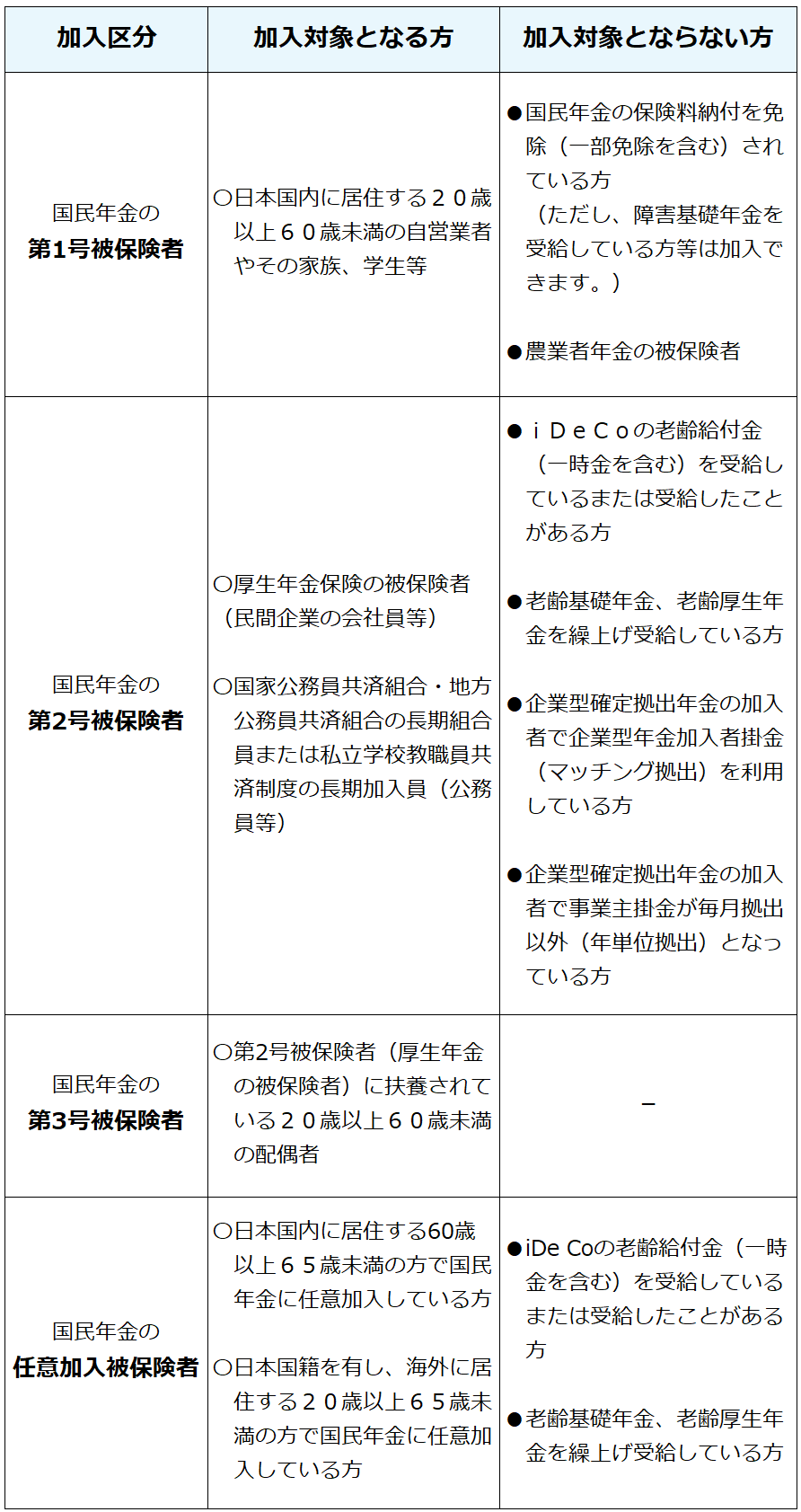

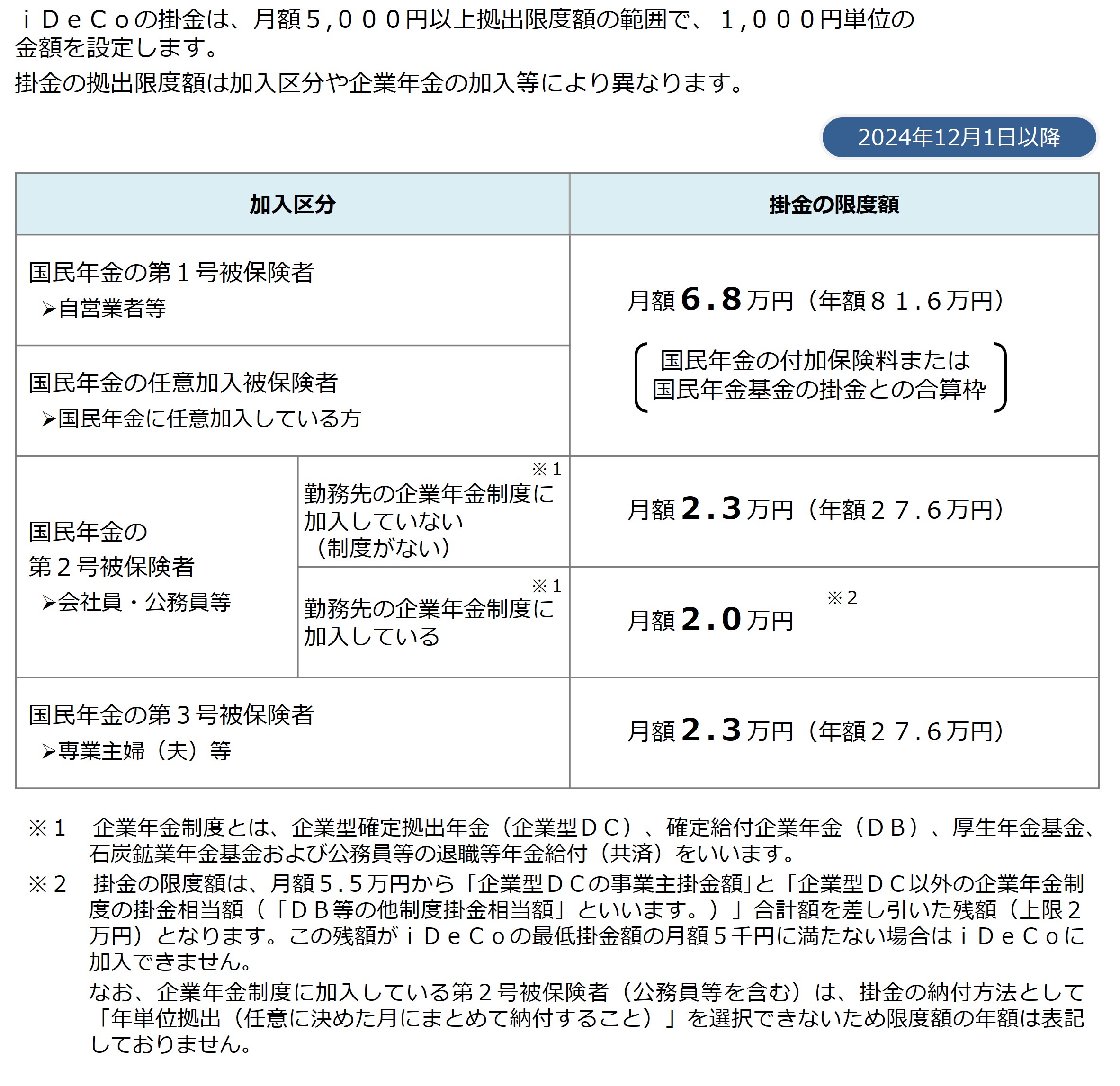

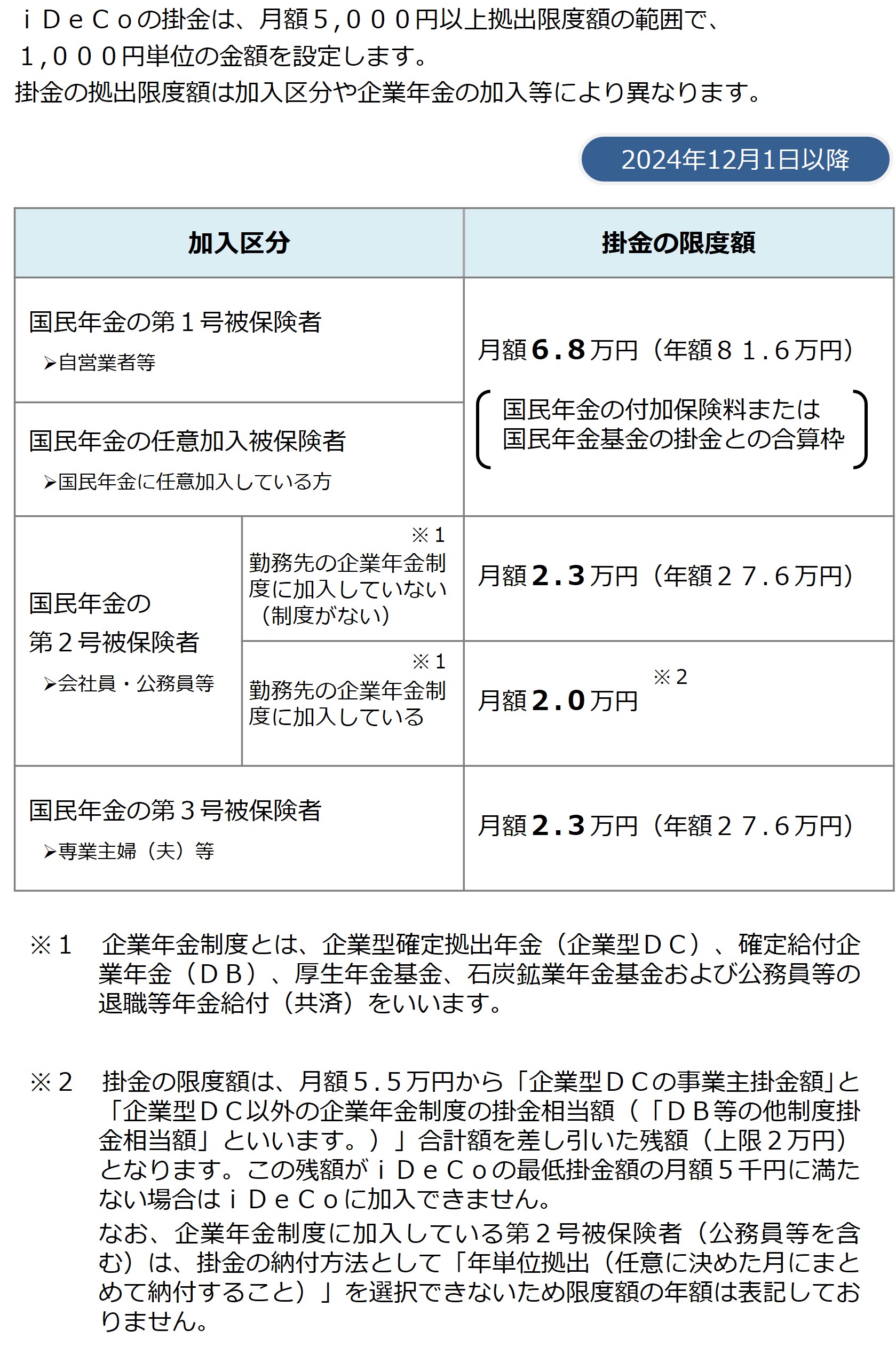

iDeCoにご加入できる(掛金を支払える)方は以下の方々です。

(注)任意加入被保険者の方は、WEBでの資料請求に対応しておりません。資料請求をご希望の場合にはコールセンターまでお問い合わせください。

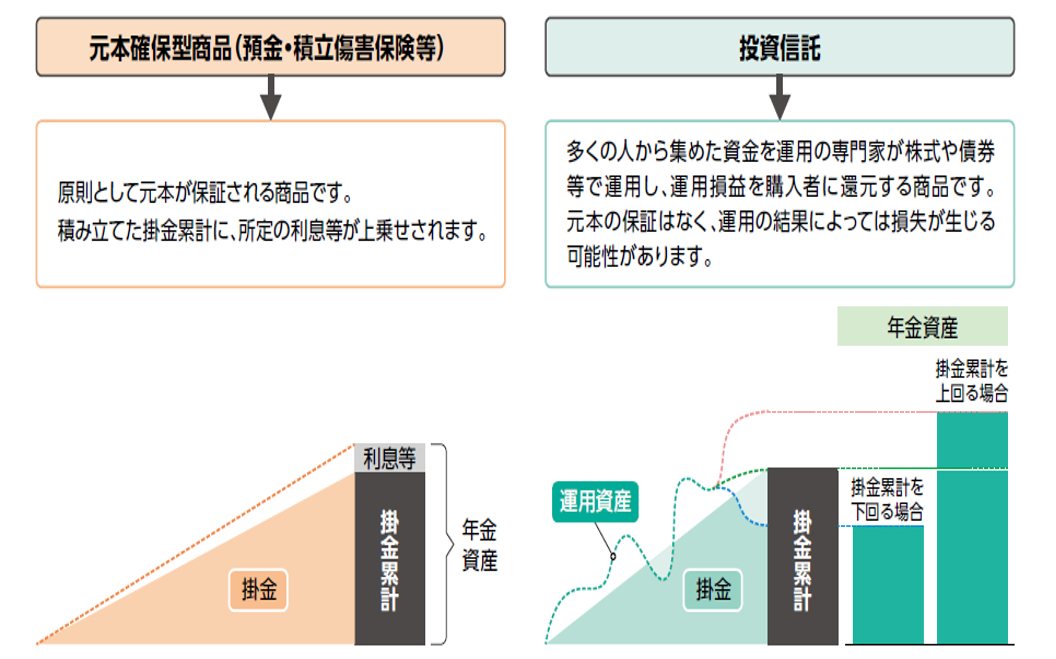

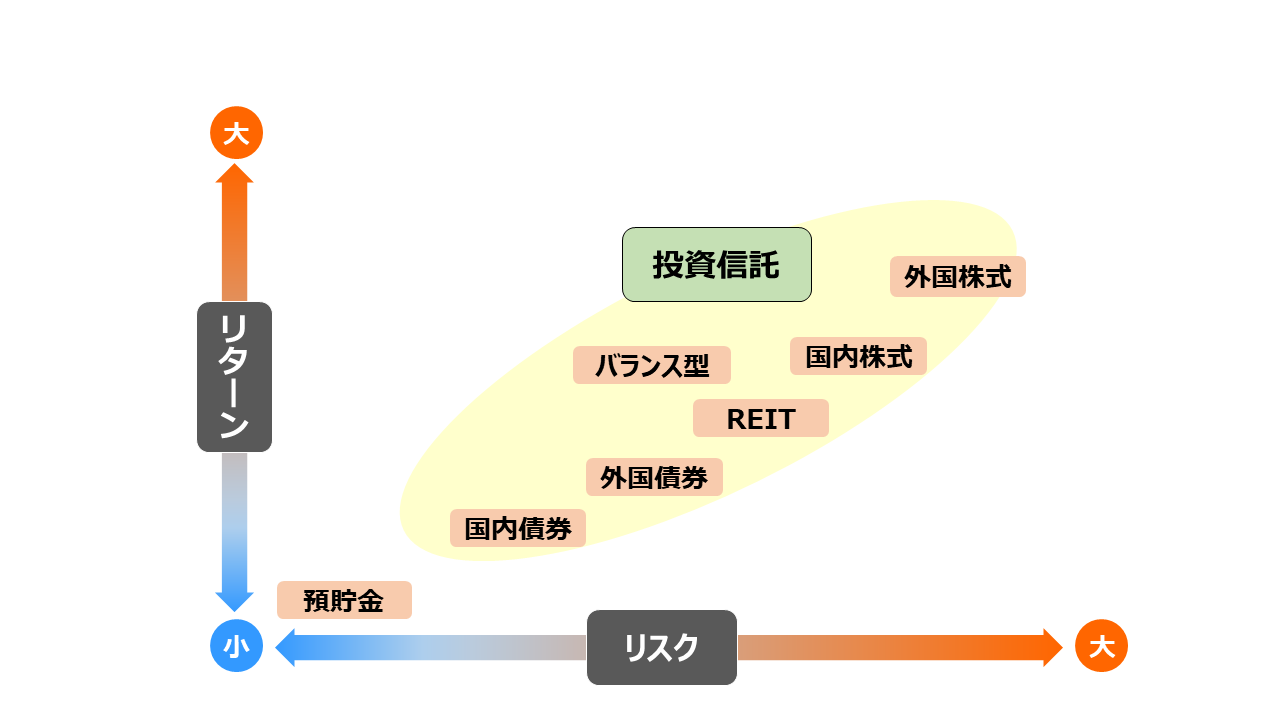

運用商品は大きく2つに分類されます

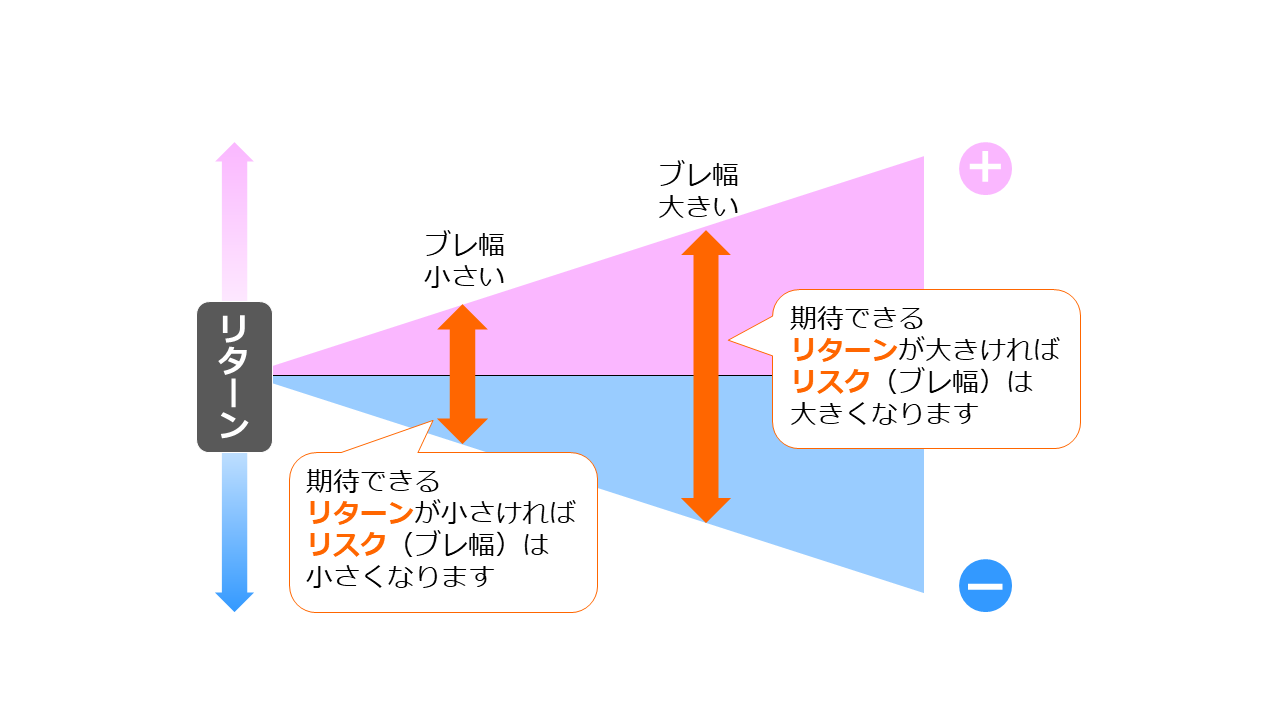

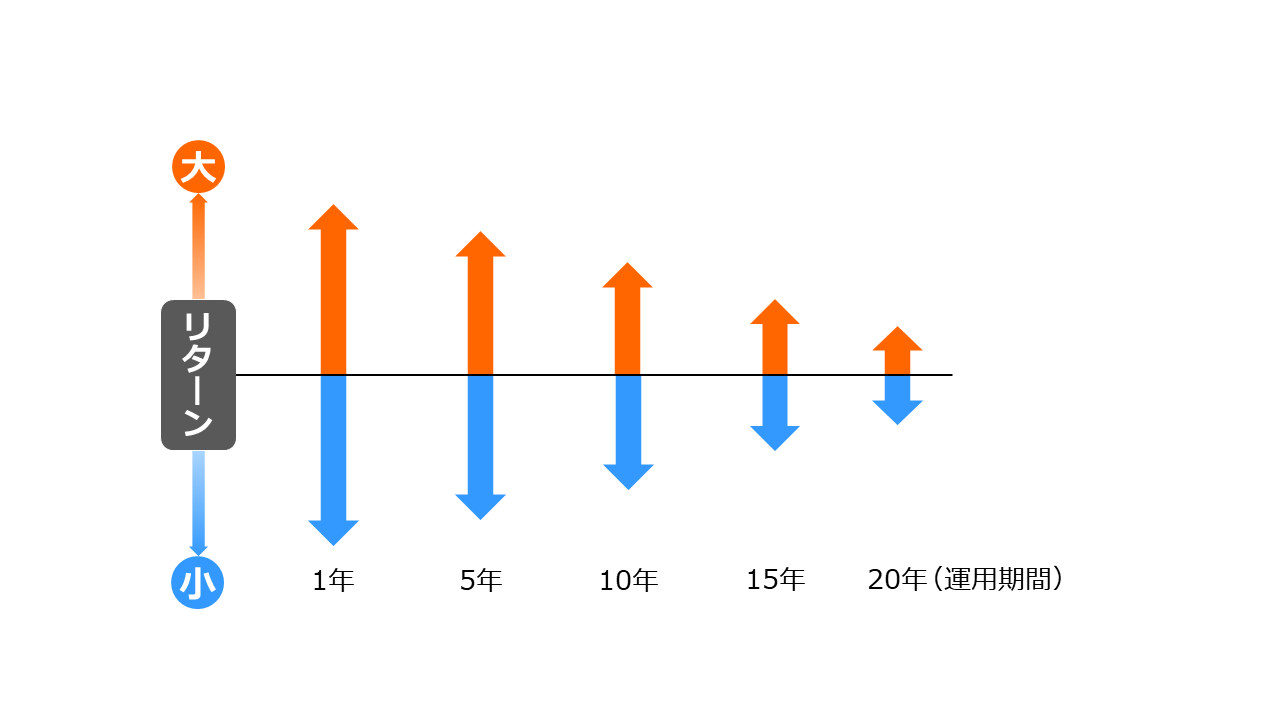

運用におけるリスクとは、必ずしも「損失」という意味ではなく、プラスもマイナスも含めた「収益(リターン)のブレ幅」を意味します。 リスクとリターンの関係は、表裏一体の関係にあります。リターンが大きい運用商品はリスクも大きく、リスクが小さい運用商品は リターンも小さくなる傾向があります。

運用商品のカテゴリー別のリスクとリターンの関係

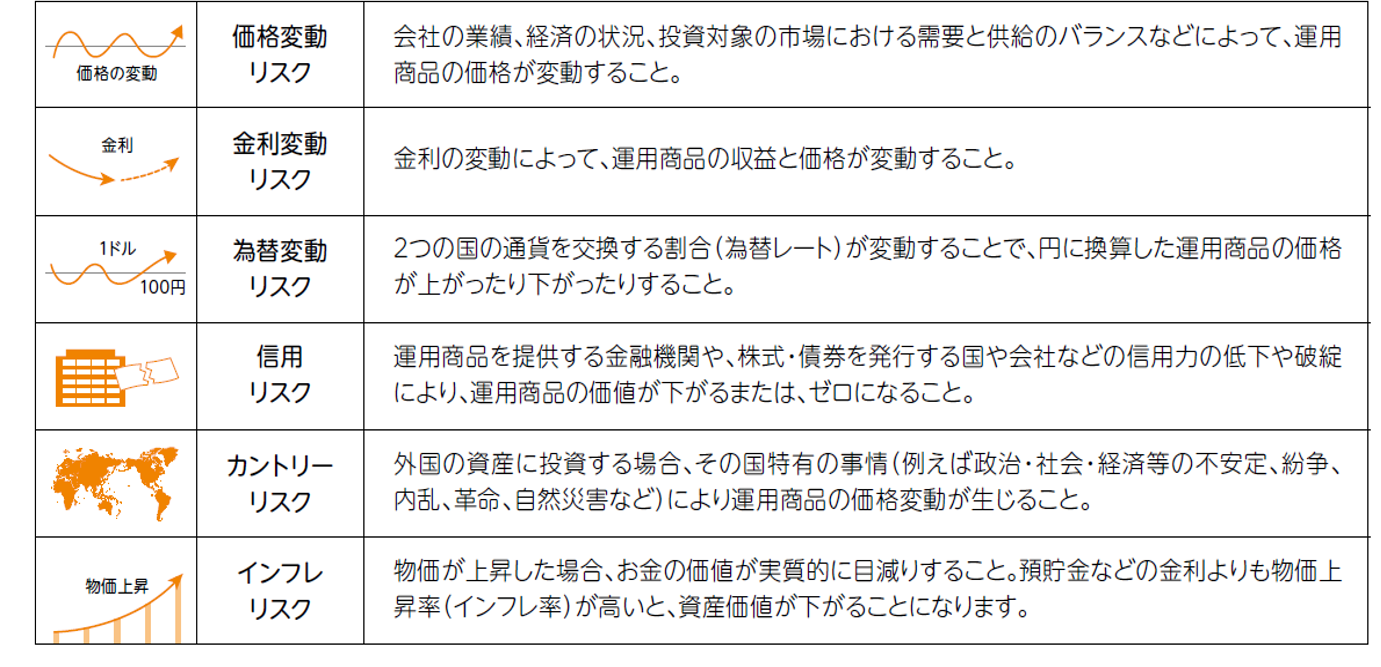

リスクの種類

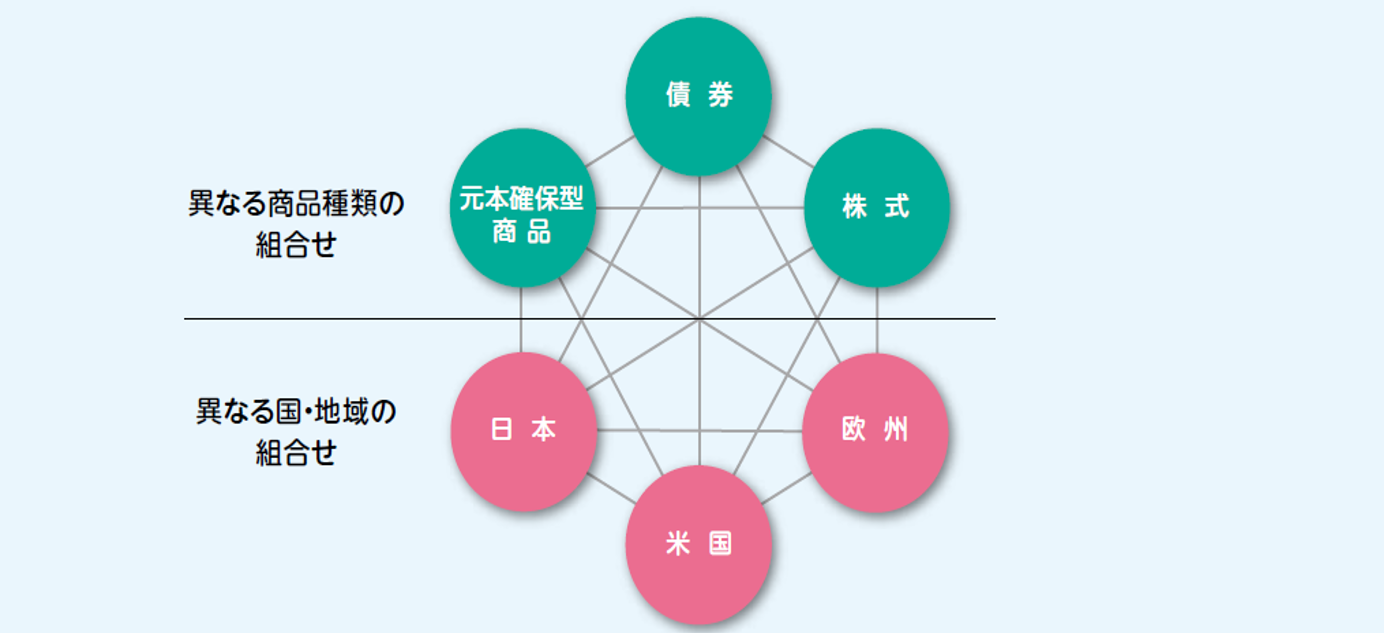

リスクを完全になくすことはできませんが、リスクをコントロールすることは可能です。一般的にリスクをコントロールする効果的な方法は「分散投資」「長期投資」「積立投資」です。

分散投資

長期投資

積立投資

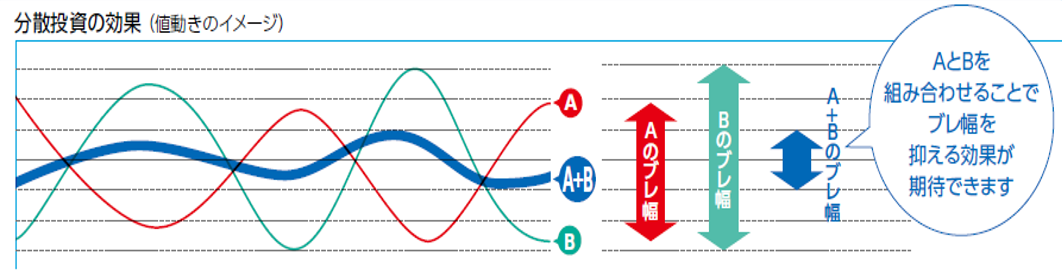

分散投資

ひとつの運用商品だけでなく、値動きのタイプが異なる運用商品を組み合わせることで、リスク(収益のブレ幅)を抑える効果が期待できます。

長期投資

短期的にみるとリターンのブレ幅(リスク)が大きいものでも、長期運用を行うことによって、運用状況の良い時と悪い時が平準化されてリスクは小さくなる傾向にあります。つまり、「長期運用」を行うことで、安定したリターンが得られることが期待できます。

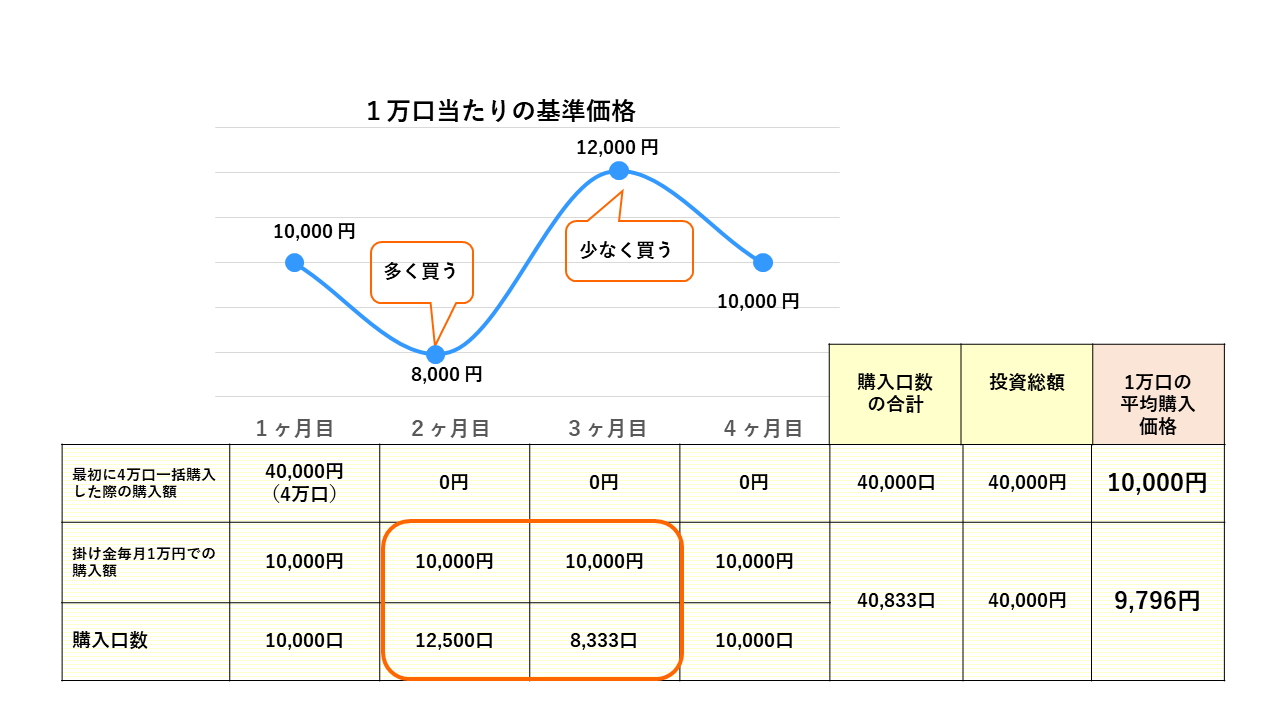

積立投資

定期的に一定の金額で運用商品を購入することで、価格が安い時には多く買い、価格が高い時には少なく買うことができます。その結果、全体として購入単価を低く抑える効果が期待できます。

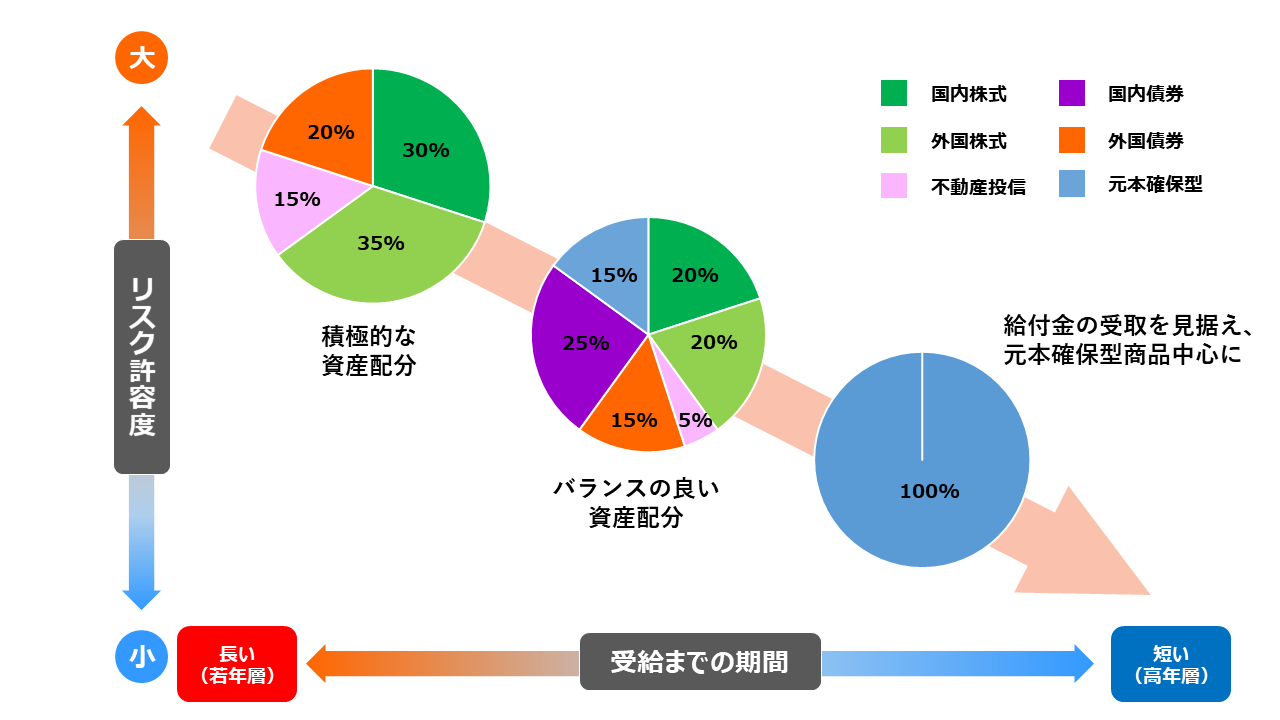

リスクをどの程度負うことができるか(リスク許容度といいます)によって、適した資産配分は異なります。「DCつみたてシミュレーション」でご自身のリスク許容度が診断できます。

年齢に応じた資産配分の変更例

一般的に若い世代は将来に向けて積極的な資産配分を行い、50歳を過ぎたら60歳以降の給付金の受取を見据え、他の金融資産の状況も勘案してリスクを抑えた資産配分を行うことも重要です。

iDeCoの掛金は、全額所得控除の対象となります。

(課税所得300万円-0円)×20%-9.75万円=50.25万円

(課税所得300万円-6.8万円×12ヵ月)×20%-9.75万円=33.93万円

毎年、所得税・住民税が16.32万円減少

25年間で約400万円も有利

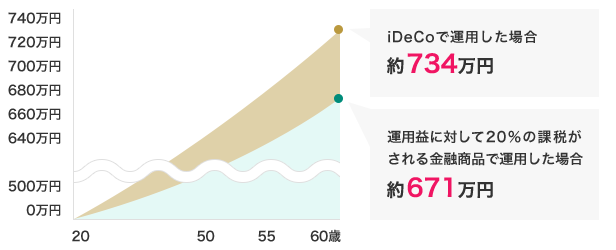

一般の金融商品の場合、通常運用益に対する課税がありますが、iDeCoの場合、運用益(利益や配当、売却益)に対する課税はありません。

40年で約671万円

40年間で約734万円

40年間で約63万円も残高に差が出る

老齢給付金を年金で受取る場合は「公的年金等控除」が適用され、一時金で受取る場合は「退職所得控除」が適用されます。

| 給付の種類 | 受取形態 | 課税方法 |

|---|---|---|

| 老齢給付金 | 年金 | 雑所得として課税(公的年金等控除適用) |

| 一時金 | 退職所得として課税(退職所得控除適用) | |

| 障害給付金 | 年金または一時金 | 非課税 |

| 死亡一時金 | 一時金 | みなし相続財産として課税(法定相続人1人あたり500万円まで非課税) |

| (脱退一時金) | 一時金 | 一時所得として課税 |

※上記は、作成時点の税制に基づくものであり、その後の法令の改定等により変更が生じることがあります。